Zurück auf Kurs

Wege aus der Krise

Nicht alle Wirtschaftsbereiche sind durch die Coronakrise gleich beeinträchtigt. Für manche brachte sie sogar mehr Chancen als Nachteile. Worauf es für Top-Manager vom Maschinenbau bis zur Finanzbranche jetzt ankommt.

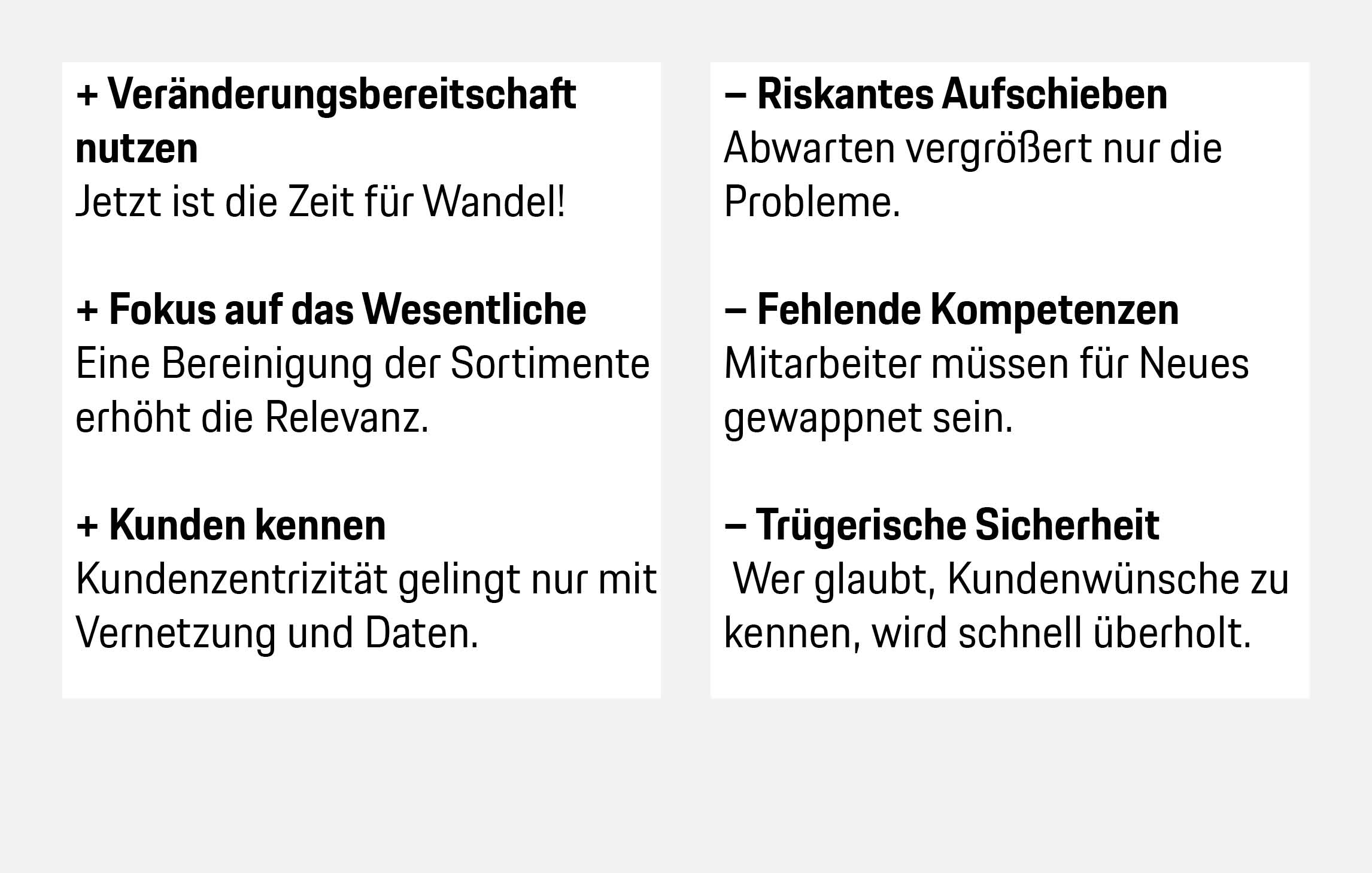

Konsumgüter: Kunden kennen und mit relevanten Produkten begeistern

Dos & Don'ts: Kosumgüterunternehmen

White Paper: Wachstum schaffen in der Konsumgüterbranche

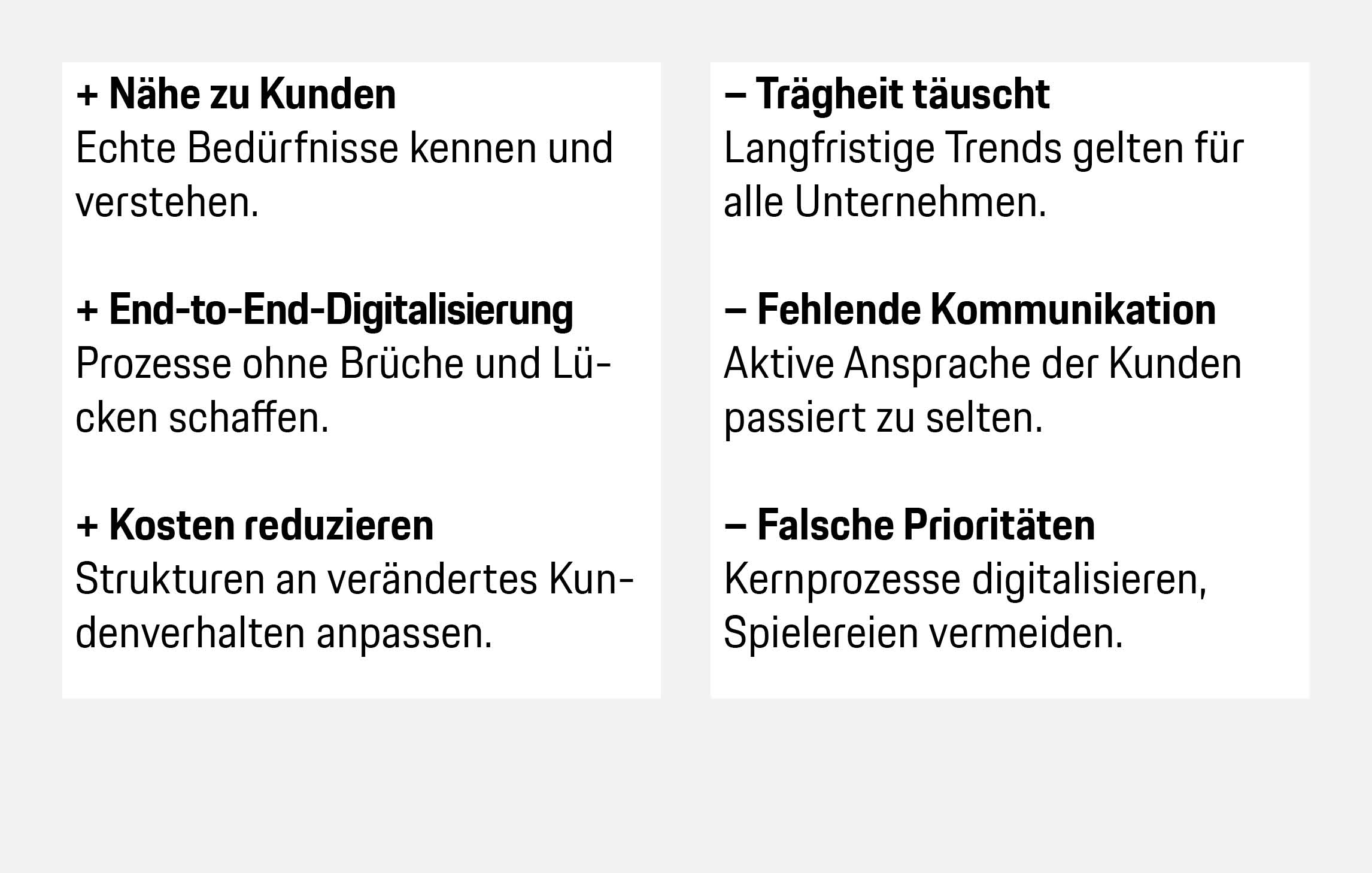

Finanzbranche: Kosten reduzieren und digitale Customer Journeys bauen

Dos & Don’ts: Banken und Finanzdienstleister

Geschäftsmodelle für die neue Normalität

Einige langfristige Trends wurden durch die Coronakrise noch verstärkt. Höchste Zeit also für viele Unternehmen, ihr Geschäftsmodell zu hinterfragen: Trägt es auch in Zukunft? Diese fünf Hebel helfen dabei.

Langfristiges Wachstum durch eine holistische Wertschöpfung

Die Integration der Interessen von Gesellschaft, Kunden, Mitarbeitern und Shareholdern schaffen nachhaltigen Wert.

Als Kompass für nachhaltiges Wachstum können die 17 Nachhaltigkeitsziele der Vereinten Nationen dienen. Sie beziehen sich auf globale Herausforderungen wie Armut, Ungleichheit, Klimawandel, Umweltzerstörung sowie Frieden und Gerechtigkeit.

Neue Felder außerhalb der klassischen Industriegrenzen

Disruptionspotenzial gilt es gezielt außerhalb des aktuellen Radius der eigenen Branche zu suchen.

Typische Grenzen von Industrien lösen sich mehr und mehr auf. Nicht Produkte und Leistungen stehen im Mittelpunkt, sondern der Kunde selbst und ganzheitliche Lösungen für seine Bedürfnisse. Etablierte Unternehmen, die diese Sichtweise nicht einnehmen, überlassen neuen Spielern das Feld.

Überlegenheit im Wettbe-

werb durch Fokus auf Kunden und Kern-

kompetenzen

Einzigartige Kundenerlebnisse gepaart mit straffen Kostenstrukturen und Abläufen führen zu besseren Ergebnissen.

Ein kundenzentriertes Nutzenversprechen lässt sich nur in Einklang mit einer auf Hochleistung ausgerichteten Organisation erfüllen. Dafür sind ein tiefes Verständnis für Kunden und Märkte sowie durchgängig optimierte Prozesse und ein Fokus auf die Kernkompetenzen des Unternehmens unerlässlich.

Digitalisierung über alle Unternehmens-

bereiche hinweg

Neue Technologien bieten Potenzial für interne Abläufe und für Geschäftsmodelle.

Der technologische Fortschritt macht aus bisher physisch geprägten Unternehmen digitale Player. Das betrifft einerseits das Kundenerlebnis und andererseits die internen Prozesse. Eine Digital-Strategie hilft, beides in Einklang zu bringen.

Unternehmens-

kultur als Hebel für Innovationen

Das Zusammenspiel von Führung, Organisationsdesign und Innovationsprozessen ist entscheidend.

Innovationen sind kein Zufallsprodukt, sondern das Ergebnis gezielter Förderung. Das Potenzial der eigenen Mitarbeiter gilt es zur Entfaltung zu bringen. Dabei helfen flache Hierarchien und eine kollaborative Kultur.

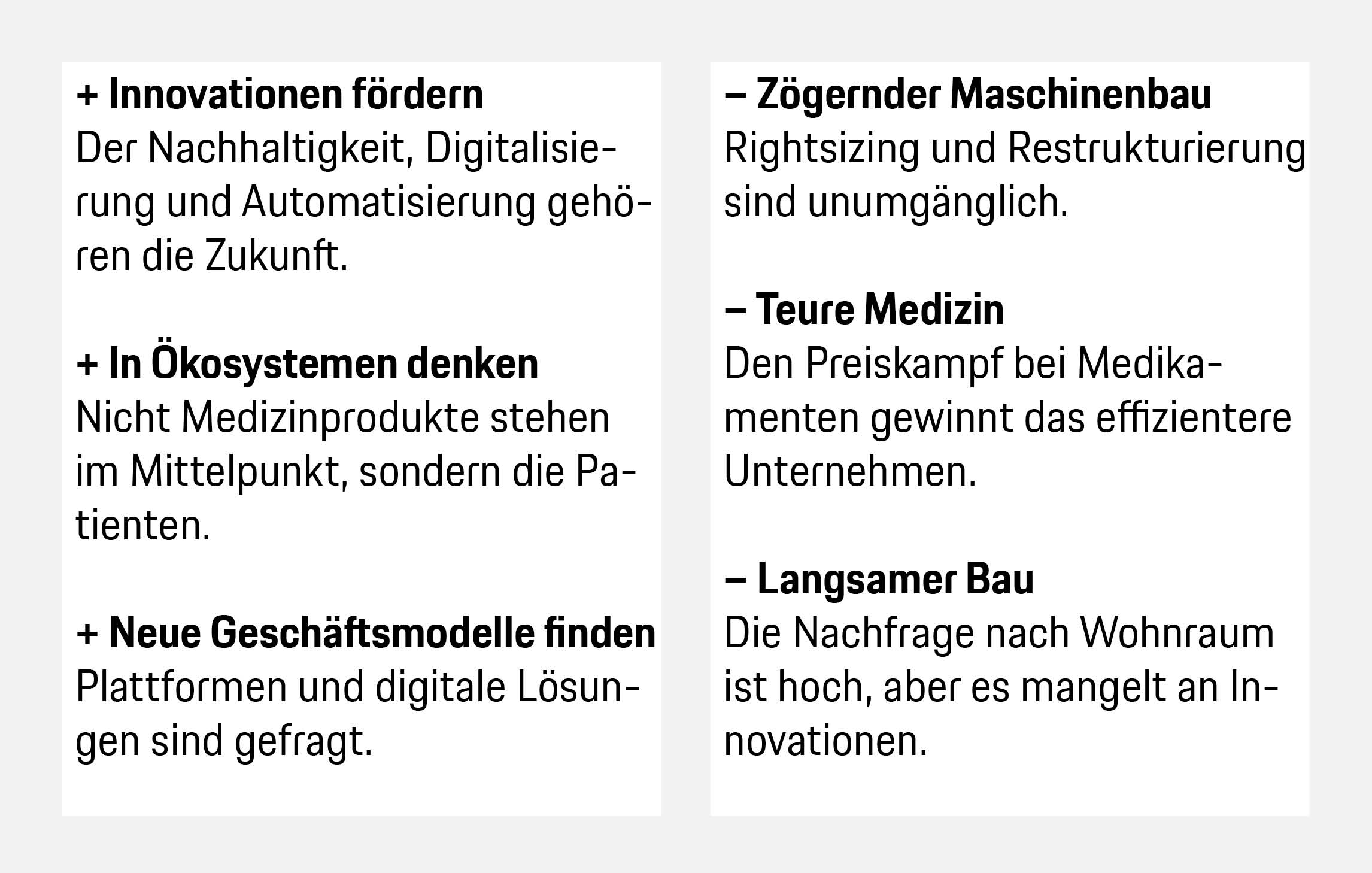

Restrukturierung im Maschinenbau, Höhenflug im Gesundheitssektor

Dos & Don’ts: Von Industriegütern bis zum Gesundheitssektor

White Paper: Digitales Gesundheitswesen